Voor bedrijven, zelfstandigen en werknemers met een firmawagen wordt 2026 een kanteljaar. De Belgische overheid zet de vergroening van het wagenpark onverminderd verder en dat voel je vooral fiscaal. Voordelen voor klassieke brandstofwagens verdwijnen volledig, terwijl elektrische bedrijfswagens nog één laatste jaar maximaal fiscaal interessant blijven.

In deze blog lees je duidelijk en praktisch wat er verandert in 2026, met focus op de Vlaamse markt.

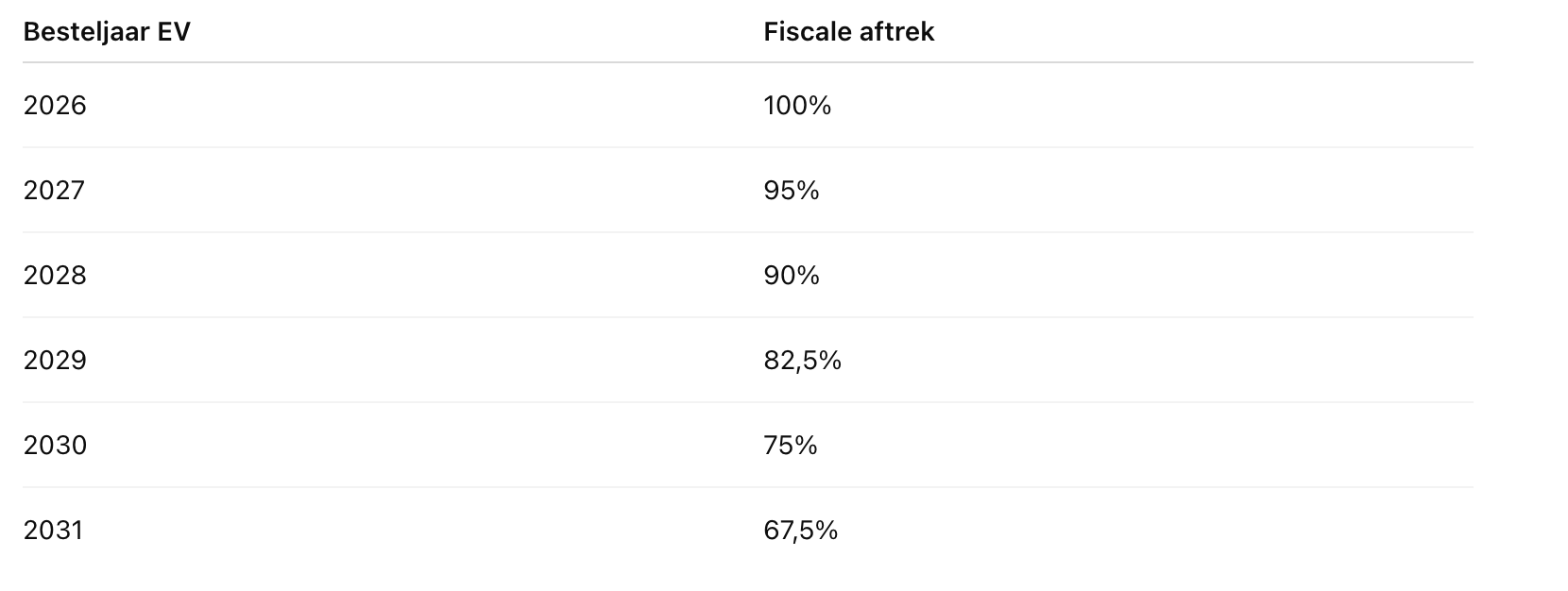

2026 = laatste jaar 100% aftrek voor elektrische bedrijfswagens

Elektrische bedrijfswagens blijven in 2026 fiscaal aantrekkelijk, maar het is het laatste jaar van volledige aftrekbaarheid.

Wat geldt er concreet?

- Een elektrische bedrijfswagen besteld in 2026

→ blijft 100% fiscaal aftrekbaar

→ gedurende de volledige gebruiksduur

Vanaf 2027 wordt die aftrekbaarheid stap voor stap afgebouwd:

Verwachting: veel bedrijven zullen in 2026 nog een eindsprint trekken om hun vloot te elektrificeren tegen het maximale voordeel.

Nieuwe benzine- en dieselbedrijfswagens: 0% aftrek

Voor wagens met een verbrandingsmotor valt het doek definitief.

Wat verandert er?

- Benzine- en dieselwagens besteld in 2026

→ 0% fiscaal aftrekbaar

→ geen enkele kost (aankoop, leasing, onderhoud) nog aftrekbaar

Dit is een historisch moment:

2026 is het eerste jaar waarin geen enkele nieuwe fossiele bedrijfswagen nog fiscaal voordeel oplevert in België.

Voor bedrijven betekent dit:

- hogere nettokost

- geen optimalisatie meer via CO₂-formules

- sterke duw richting elektrisch of alternatieven

Plug-in hybrides: beperkte uitzondering voor zelfstandigen

Plug-in hybrides (PHEV’s) verliezen grotendeels hun fiscale aantrekkelijkheid, maar niet voor iedereen.

Zelfstandigen zonder vennootschap (personenbelasting)

Na politiek overleg in 2025 werd beslist dat zelfstandigen nog een uitzondering krijgen.

- CO₂ < 50 g/km (Euro 6e-bis)

→ 95% tot 100% aftrek van autokosten

→ 100% aftrek van elektriciteitskosten - CO₂ tussen 50 en 75 g/km

→ 75% aftrek van autokosten

→ 100% aftrek van elektriciteit

Brandstofkosten (benzine) blijven altijd 0% aftrekbaar, om misbruik van de verbrandingsmotor te vermijden.

Vennootschappen

Voor vennootschappen gelden deze uitzonderingen niet:

- PHEV’s gekocht in 2026 vallen mee in de algemene afbouw

- Resultaat: richting nul aftrekbaarheid

Voordeel Alle Aard (VAA) stijgt opnieuw

Wie een bedrijfswagen ook privé gebruikt, betaalt hierop het Voordeel Alle Aard (VAA). Ook dat wordt in 2026 duurder.

Waarom stijgt het VAA?

- De referentie-CO₂-uitstoot daalt elk jaar

- Daardoor worden wagens met hogere uitstoot relatief “zwaarder belast”

- Vooral brandstofwagens voelen dit

Minimum-VAA verhoogd

- Minimum VAA 2025: €1.650

- Minimum VAA 2026: €1.690

Zelfs bestuurders van zeer zuinige of elektrische wagens betalen minstens dit bedrag.

Conclusie: vrijwel iedereen met een firmawagen betaalt in 2026 iets meer belasting dan voorheen.

Wat betekent dit voor de Vlaamse bedrijfswagenmarkt?

Alles samen leidt dit tot duidelijke gevolgen:

- fossiele bedrijfswagens zijn fiscaal onaantrekkelijk geworden

- elektrisch is nog één jaar maximaal interessant

- plug-in hybrides verliezen hun tussenpositie

- werknemers voelen hogere VAA-kosten

Voor veel bedrijven en zelfstandigen is 2026 hét beslissingsjaar:

- investeren

- overschakelen

- of afscheid nemen van bestaande wagens

Bedrijfswagen verkopen of uit de vloot halen?

Steeds meer ondernemingen en zelfstandigen kiezen ervoor om:

- oudere (fossiele) wagens af te bouwen

- niet-elektrische voertuigen uit de vloot te halen

- vóór verdere waardedaling te verkopen

Via ikwilvanmijnautoaf.be kan dat ook voor zakelijke wagens:

- aanmelden is vrijblijvend

- je ontvangt een concreet voorstel van erkende dealers

- geen advertenties, geen onderhandelingen

- snelle en veilige afhandeling

Dat maakt het eenvoudiger om je vloot fiscaal en strategisch te herstructureren.

Deel dit artikel op:

Nederlands

Nederlands

Vlaams

Vlaams

Deutsch

Deutsch